“一公斤一元人民币硬币大约是107元,而融化出来的镍价值150元。”

若不是“妖镍”横行,任谁都想不到人民币还有这种“升值”方式。

两天前,伦敦交易所镍期货价格一路突破10万美元,带动国内股价一路疯涨,沪镍2204封住涨停板,直达22万/吨。

市场传闻,镍价疯涨是海外资本针对中国不锈钢大王青山集团进行的一场资本狙击。

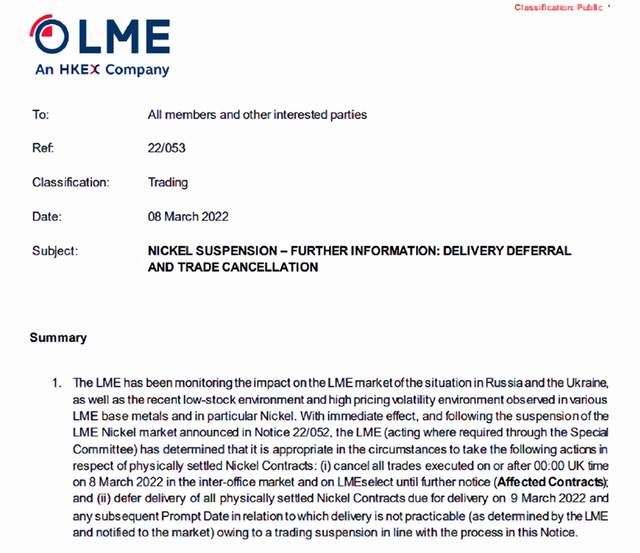

随后,伦敦金属交易所(LME)紧急修改规则,宣布取消所有8日凌晨0点后的镍交易并推迟原定于3月9日交割的所有现货镍合约交割。

直到昨晚7点,青山集团做出回应:已通过多种渠道调配到充足现货进行交割。海外资本自食恶果,这场多空之战就此落下帷幕。

资本狙击的背后是大国博弈?

青山集团,最广为人知的头衔是不锈钢大王。2020年,全国不锈钢粗钢总产量为3013.9万吨,占全球产量约60%,其中青山控股不锈钢粗钢产量达1080万吨,约占到全球产量的21%。

但少有人知的是,为应对上游资源短缺,据海通国际研报,青山控股旗下公司于2015先后在印尼投资新建了7个镍铁冶炼项目和3个不锈钢生产项目并投产,建立了采镍到冶钢的完整产业链条。

据投资机构统计,青山集团已拥有全球18%的镍市场份额,是实打实的中国镍王。

正因此,青山集团对国际镍价有举足轻重的影响,由于矿产价格起伏大,为控制风险,青山集团通常会持有不少镍期货的空头合约。

做空,是一种惯用控制风险的方法,可以类比为当苹果价格为3元时,借走别人的三个苹果卖到9元,在苹果价格变成2元时,再花6元买3个将苹果还回去,从而赚差价。

青山集团持有空头,就是要在镍价上涨和下跌的两种情况下控制损失。这种做法极常见,关键在于持有期货空单与现货持有量之间的平衡。

问题在于,LME进行现货交割的镍标准是电解镍,而主要从印尼产高冰镍的青山集团手持现货并不符合交割标准,本土产量占全球电解镍产量11%的俄罗斯,刚好在俄乌战争中遭受经济制裁,出口受到影响。

在青山集团持有大量空单,在调取库存又有困难的情况下疯狂抬高镍价,一旦青山集团无法如期凑齐现货,只能从他处高价调货以如期交割,或付高额平仓。

伦敦金属交易所数据显示,一名身份不详的库存商持有LME监测的镍仓单的50%至80%,其持单超过一月,显然对镍价上涨很有信心。

市场传言,这个量级的对手就是全球最大的商品交易商瑞士嘉能可(Glencore)。

神秘海外资本对战中国镍王,许多人将这一事件看作国家间的博弈战。

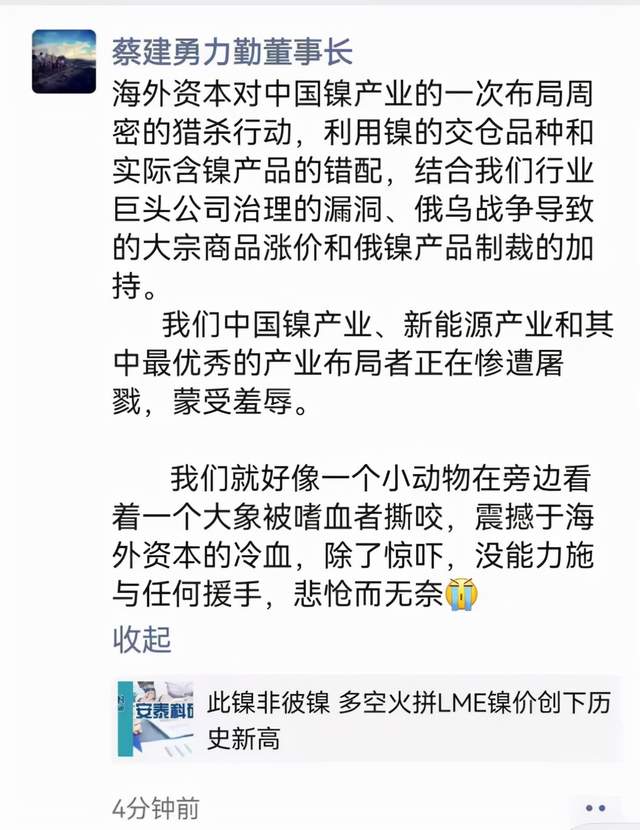

中国最大镍矿贸易商宁波力勤董事长蔡建勇评论称:这是海外资本对中国镍产业的一次布局周密的猎杀行动。

图片来源:中国基金报

青山创始人项光达最开始的回应是:“老外的确有些动作,正在积极协调。今天接到很多电话,国家有关部门和领导对青山都很支持”。

这被许多人看作是国家博弈的证据。

伦敦金属交易所在镍价疯长时紧急“拔电”,也给青山集团提供了珍贵的喘息时间。

值得注意的是,早在2012年6月,港交所就已经用166.73亿港币收购了伦敦金属交易所(LME)。

这也就是为什么,在LME的公告抬头下特别标注了“An HKEX Company”。

新能源汽车,一场国家引导的行业崛起

中国镍王的金融战,为何会让人联想到国家层面的博弈?

这就不得不提镍对新能源汽车的意义,如同汽油是燃油车的血液。

青山不倒,意味青山集团代表的各大能源产业不倒,这不仅涉及公司利益,还会影响国家对新能源汽车产业的布局,更关乎国家的能源安全问题。

中国是一个石油严重依赖进口的国家,据海关总署,2019年中国原油进口量达到50572万吨,同比增长了9.5%,石油进口规模创下历史新高,2020年1-8月中国原油进口量加速增长,中国原油进口量达36752万吨,同比增长12.1%。

基辛格说得好:“如果你控制了石油,你就控制住了所有国家或整个世界。”结合这两日的油价就会知道,上游资源受制于人,最终都会报在消费者身上。

据中国海关总署统计,2021年原油进口量同比减少5.4%,时隔二十年的首次减少,或与21年新能源汽车市场的蓬勃发展相关。

在新能源汽车领域布局,是国家为“被石油卡脖子”的情况寻求出路。

2012年,对新能源汽车的巨额补贴政策宣布之后,中国专利局复审委员会同加拿大国企魁北克水电对决法庭,只为取消磷酸铁锂电池技术在中国本土的专利授权,为国内磷酸铁锂电池生产商开拓生存空间。

2015年4月,工信部发布《汽车动力蓄电池行业规范条件》(俗称白名单),明确补贴和白名单挂钩,只有用了名单内企业提供的产品,整车厂才能拿到财政补贴。

这是国家早期为保护本土电池厂商生长使用的手段。如今为引入外部竞争增强企业活力,白名单早已被废除。

前为专利战,降低国内磷酸铁锂电池生产商的生产成本,后为补贴门槛,将本土电池生产商同政策福利牢牢绑定。双箭齐发,强势带动电池制造业发展的同时,为中国新能源汽车产业弯道超车提供了可能性。

如今,国内外新能源汽车几乎处于同一起跑线,却都因俄乌战争陷入涨价和交付困境,为何新能源汽车产业如此脆弱?

牵一发而“涨”全身,为何新能源汽车这么脆

红星资本局不完全统计,去年底至今,已有至少16家新能源车企宣布调价,涵盖10万元以下至30万元以上主流购车区间。其中,10万元以下车型上调幅度较高,平均涨价达4800元左右。

新能源汽车行业在我国发展仍然处于探索和市场启动期,研发成本较高,利润微薄的情况下,一旦原材料价格提升,成本压力极易传导至消费者终端。

要分析新能源汽车结构的脆弱性,首先要看其上游矿产压力来源何处。

矿产就像相貌,后天努力不来。俄乌战争之所以能拉动新能源汽车全线涨价,在于俄罗斯有全球最大的高品位镍生产商俄镍Nornickel,其年产量维持在21万吨上下。

根据Techcet调研数据,乌克兰的氖气全球供应份额高达70%,在氪气和氙气的全球供应份额上占比则分别达到40%和30%,可谓全球稀有气体的超级奶妈。

镍是新能源汽车三元锂电池的核心材料,氖气等惰性气体则是芯片制造的核心材料。

当资源分布集中,市场需求紧俏而短期又没有足够库存的时候,一旦战争发生,汽车电池和芯片两大产业只得首当其冲。

中游来看,目前新能源汽车的核心部件—电芯,目前锂电池成本约为125美元/千瓦时,以续航400公里,10万元价位的新能源电动车为例,电芯成本约占总价的40%。

目前新能源汽车所用电池有两种,从正极材料可区分为磷酸铁锂电池和三元锂电池(使用镍)。

前者工艺成熟、原材料成本低,循环寿命也更长,但能量密度低,续航低。后者成本高、安全性稍差,但能量密度大,续航时间长。

目前,市场还是磷酸铁锂电池合三元锂电池两分天下的局面。

只是近年来,出于成本考虑和技术进步,磷酸铁锂电池的市场占有率有了显著的增长。

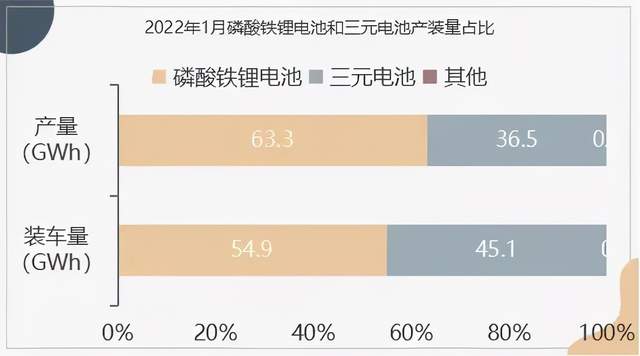

动力联盟1月数据显示,产量方面,我国动力电池产量共计29.7GWh,同比上升146.2%。其中,磷酸铁锂电池同比上升261.8%;三元电池同比上升57.9%。

正因两分天下,竞争产品如钠电池,氢电池等技术尚不成熟,产品多样性差。产业链垂直,大量需求直指少数的几种稀有矿物,一旦将供应掐断,车企就只有嗷嗷待哺的份了。

就终端市场来看,我国新能源汽车对消费者的主打切入口就是——用车成本低,尤其在油价不断提高的情况下。

将利润压缩到最低,新势力车企们在15-25万中低端电动汽车的赛道挤得满满当当。

然而,补贴退坡,原料暴涨的“倒春寒”给打价格战的车企们来了个下马威。

以磷酸铁锂电池为例,1Gwh电池需要磷酸铁锂正极材料2500吨左右(德方纳米数据),一辆新能源汽车以46KWH带电量来看,1GWH动力电池可以满足2万辆新能源汽车的需求。

所以一辆车将消耗0.125吨磷酸铁锂正极材料,根据磷酸铁锂从2022年初到现在28.2%涨幅的计算(截稿前上海钢联数据:16.15万/吨),每辆车成本或将上升5千元左右。

即便新能源汽车渗透率仍在上升。据乘联会数据,2月新能源车国内零售渗透率21.8%,较2021年2月8.1%的渗透率提升13个百分点。

但本次车辆交付集体受阻,涨价成潮段事件也在提醒车企,价格不再能被作为新能源汽车打开市场的唯一主打因素,市场需求的多样化需要车企在技术和服务上进一步做出努力。